Violación de la legítima hereditaria — Caso Zuccardi

Donaciones de 1992, valuación pericial y la condena de la Corte Suprema de Mendoza de USD 12 millones: análisis del expediente que acreditó la violación de la legítima hereditaria de María Cristina Zuccardi.

⏱ 14 min de lectura · Análisis del expediente

Cómo José Alberto Zuccardi recibió el 87% de La Agrícola S.A. en las donaciones de 1992

1. Donación desproporcionada del activo principal

En marzo de 1992, los padres donaron como anticipo de herencia el 87,46% de las acciones de La Agrícola S.A. (Bodega Zuccardi) de forma exclusiva a su hijo varón, José Alberto Zuccardi. Las hijas recibieron participaciones en las empresas constructoras, activos de valor infinitamente menor.

2. Venta simulada para entregar el control total

Días después de la donación, los progenitores le «vendieron» el 12,47% restante de las acciones a José Alberto. La Justicia comprobó que fue una simulación ilícita para encubrir una donación adicional. La evidencia fue contundente: el contrato tenía solo dos cláusulas, no prevéía penalidades, el pago se pactó en cuotas sin intereses, y el monto pactado coincidía exactamente con un excedente que los propios padres habían anotado en un manuscrito previo. José Alberto pasó a controlar la totalidad de La Agrícola S.A. por una operación que la Corte declaró inexistente.

3. Valuaciones originarias a «valor de libros» — criterio inválido

La desproporción inicial se generó porque en 1992 el padre utilizó el «valor de libros» contable para tasar las tres empresas. Los peritos oficiales determinaron que ese método no sirve para valuar empresas en marcha. En su lugar, aplicaron los métodos aceptados por la comunidad financiera internacional: el Valor Actual Neto (VAN) y el EBITDA. La diferencia entre el valor contable de 1992 y el valor real de mercado en 2014 resultó abismal.

4. Indisponibilidad inicial de las acciones

El contrato de donación incluyó una cláusula que le prohibía a José Alberto vender o transferir las acciones por 10 años sin la autorización expresa de sus padres. Esto demostró que la transmisión de la propiedad no fue plena ni absoluta en 1992 y que los padres conservaron el control efectivo del activo durante una década.

Por qué la Corte valuó los bienes al momento de la muerte y no a 1992: el art. 3477 del Código Civil

5. Falta de bienes al momento del fallecimiento

Los padres se desprendieron en vida de prácticamente todo su patrimonio. Al fallecer Alberto Victorio Zuccardi el 9 de febrero de 2014, no existían bienes remanentes en el acervo hereditario con los cuales compensar a las hijas. La acción de reducción fue el único mecanismo legal disponible.

6. El imperativo legal de valuar a la fecha de la muerte

De acuerdo a los artículos 3477 y 3602 del Código Civil de Vélez Sársfield (Ley 17.711), vigente al fallecer el causante en 2014, el valor de las donaciones realizadas en vida debe computarse ineludiblemente al momento de la apertura de la sucesión y no a la fecha en que se donaron. Las instancias inferiores habían valuado los bienes en 1992 — la SCJM corrigió ese error y aplicó la ley correctamente.

📌 PUNTO CRÍTICO — CIERRA LA DEFENSA

La legítima estaba violada incluso valuando a 1992

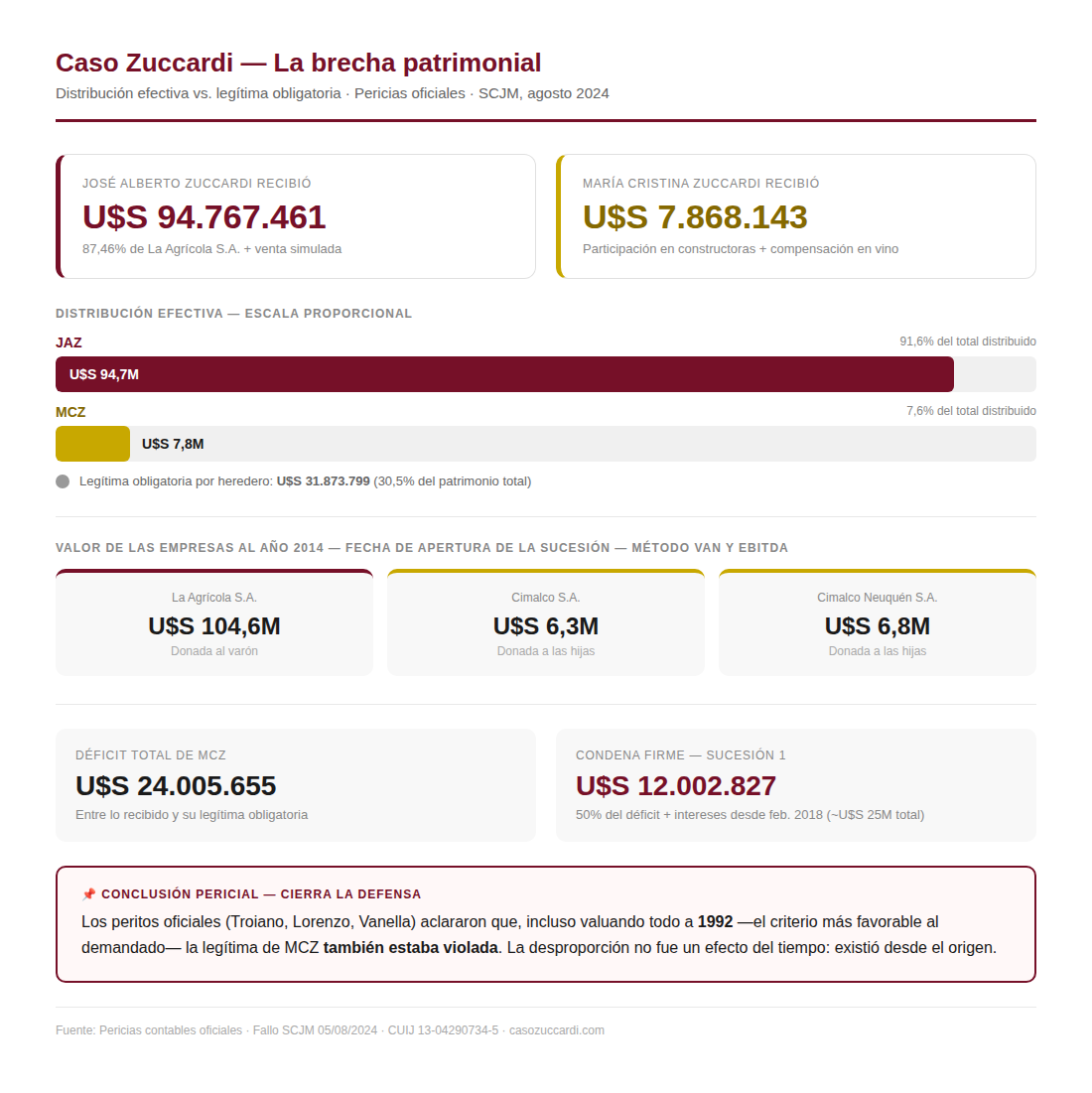

Los peritos oficiales aclararon explícitamente que, aun si se valuaran los bienes a la fecha de la donación original (1992) — incluso bajo el criterio más favorable al demandado — la porción legítima de María Cristina Zuccardi también había sido violada. El argumento de que «la división fue justa en su momento» no resiste el análisis técnico bajo ninguna metodología de valuación.

7. Valuación multimillonaria de La Agrícola S.A.

Aplicando el método de tasación a 2014 mediante VAN y EBITDA, la pericia contable oficial determinó que el valor de mercado de La Agrícola S.A. ascendía a U$S 104.630.874 (propietaria de Bodega Familia Zuccardi, Santa Julia y Zuccardi Valle de Uco). Este es el número sobre el que se calcularon todos los demás valores del fallo.

8. Escaso valor de las empresas entregadas a las hijas

En marcado contraste, las empresas constructoras tenían un valor infinitamente inferior para 2014: Cimalco S.A. = U$S 6.349.556 y Cimalco Neuquén S.A. = U$S 6.802.507. La relación entre el activo principal y las constructoras era de aproximadamente 9 a 1.

«Los números hablan por sí solos. La desproporción es notoria y excesiva.»

Suprema Corte de Justicia de Mendoza, agosto 2024

La compensación en vino que la Justicia desestimó: 5 millones de litros frente a USD 104 millones

9. Compensación insuficiente en especie

El pacto por el cual José Alberto debía compensar a sus hermanas entregando 5 millones de litros de vino blanco escurrido en 40 cuotas trimestrales fue desestimado por la Justicia: esa cantidad de vino no podía compararse ni equilibrar el enorme valor de una empresa vitivinícola en pleno crecimiento. Las herederas además dependían de la liquidación que el propio hermano hiciera del vino — sin bodega propia donde almacenarlo.

10. Reconocimiento paterno del desfasaje económico

La desigualdad fue tan evidente que en 1998 el propio padre redactó una nota reconociendo que la diferencia no estaba zanjada, y propuso que José Alberto entregara 2,5 millones de litros de vino extra a cada hermana y cediera sus acciones en Cimalco. José Alberto nunca lo implementó. La nota es hoy prueba en el expediente.

El testamento de 1998: Alberto Victorio Zuccardi otorgó la mejora máxima al varón

11. Testamento que agravó el desequilibrio

En su testamento de 1998, el causante confirmó expresamente haber beneficiado en mayor medida a su hijo varón, a quien además otorgó una «mejora» equivalente a toda la porción de libre disposición que la ley le permitía. El padre utilizó hasta el último recurso legal disponible para favorecer al varón.

Las cifras exactas del fallo: USD 12 millones de condena sobre una brecha patrimonial de USD 87 millones

12. Lo que María Cristina efectivamente recibió

Con los cálculos periciales fijados al momento del fallecimiento (2014), la Suprema Corte determinó que María Cristina Zuccardi recibió bienes que totalizaban apenas U$S 7.868.143,62.

13. Lo que José Alberto acumuló

Por el contrario, José Alberto Zuccardi acumuló mediante las donaciones e incrementos patrimoniales un total equivalente a U$S 94.767.461,86.

14. La porción legítima obligatoria

La masa hereditaria total calculada por la Justicia determinó que la porción legítima obligatoria para cada uno de los tres herederos forzosos era de U$S 31.873.799,04.

15. El déficit exacto y la condena

Al restar lo que María Cristina efectivamente recibió frente a lo que por ley le correspondía, su legítima sufrió un faltante total de U$S 24.005.655,43. La condena de U$S 12.002.827,72 responde a la mitad de ese faltante, por ser el reclamo dirigido exclusivamente a los bienes correspondientes a la sucesión del padre.

| Concepto | Monto |

|---|---|

| La Agrícola S.A. (valuada a 2014) | U$S 104.630.874 |

| Cimalco SA | U$S 6.349.556 |

| Cimalco Neuquén SA | U$S 6.802.507 |

| Lo recibido por José Alberto Zuccardi | U$S 94.767.461,86 |

| Lo recibido por María Cristina Zuccardi | U$S 7.868.143,62 |

| Legítima obligatoria c/u | U$S 31.873.799,04 |

| Déficit total de María Cristina Zuccardi | U$S 24.005.655,43 |

| Condena (50% del déficit, Suc. 1) | U$S 12.002.827,72 |

Las pericias contables que determinaron la condena: tres expertos, 130 páginas, metodología VAN y EBITDA

La condena de la SCJM no se apoyó en interpretaciones subjetivas sino en tres pericias contables unánimes elaboradas por peritos oficiales designados por sorteo: los contadores Antonio Troiano, Facundo Adrián Lorenzo y Verónica Alejandra Vanella. Sus informes suman aproximadamente 130 páginas de análisis técnico financiero y societario.

«Las pericias son extensas y complejas… se sostienen ante la solidez de sus conclusiones. Al estar fundado en principios técnicos y no existir otra prueba que lo desvirtúe, la sana crítica aconseja aceptar el dictamen pericial sin oponer consideraciones propias ajenas a la ciencia contable.»

Suprema Corte de Justicia de Mendoza, fallo del 05/08/2024

📄 Ver pericia contable oficial — PDF completo (Troiano, Lorenzo, Vanella) →

Lo que demostraron los peritos en sede civil

a) Descartaron el valor de libros y aplicaron metodología internacional. Los peritos concluyeron que para valuar empresas en marcha el «valor de libros» es inadecuado y aplicaron el Valor Actual Neto (VAN) y el EBITDA.

b) El trabajo de José Alberto ya fue pagado por la empresa. Los peritos probaron, revisando los libros mayores, que entre 1992 y 2014 José Alberto retiró U$S 7.353.691 en honorarios y dividendos — y que además la sociedad le pagaba gastos personales: arreglos de autos privados, teléfonos y tarjetas de crédito.

Lo que demostraron las peritas en sede penal

En las investigaciones penales (Expte. P-142.771/24), intervinieron Peritas Contadoras del Cuerpo Médico Forense. Revisaron los libros societarios secuestrados y fueron concluyentes:

- Licuación accionaria documentada: Comprobaron cómo se modificó el estatuto de La Agrícola S.A. para convertir las acciones de los hijos de José Alberto en acciones preferidas y privilegiadas (5 votos por acción y doble dividendo).

- Dilución del Fideicomiso: Mediante aumentos de capital injustificados, la participación oculta de José Alberto en el fideicomiso se licuó del 69,88% al exiguo 23,76% — dejándolo sin poder político ni económico real.

⚠️ Conclusión técnica

Tanto en sede civil como en sede penal, las pericias fueron determinantes, matemáticas e irrefutables. Probaron con datos duros financieros y societarios la violación a la legítima y las maniobras de ocultamiento patrimonial.

Los argumentos de defensa que la Suprema Corte de Mendoza rechazó

16. Rechazo al argumento del «esfuerzo exclusivo»

La Justicia desestimó la defensa de José Alberto de que la plusvalía de la bodega era obra exclusiva de su gestión. Se probó que los padres conservaron cargos vitalicios como Directores y cobraron remuneraciones; que el crecimiento fue multicausal; y que el aporte laboral de José Alberto ya fue remunerado — U$S 7.353.691 en honorarios y dividendos entre 1992 y 2014, más gastos personales pagados por la empresa.

17. Irrelevancia del supuesto consentimiento

El artículo 3538 del Código Civil estipulaba que la confirmación de una partición no implica jamás renunciar a la acción de reducción si no se cubre íntegramente la legítima. María Cristina además firmó bajo protesta expresa en 1992 y rechazó las cuotas desde 1995.

Hay un dato que cierra definitivamente este argumento: al contestar la demanda, el propio José Alberto Zuccardi solicitó expresamente que, en caso de proceder la reducción, se «desinteresara a la heredera demandante mediante el pago de la suma dineraria necesaria hasta completar su legítima». María Cristina aceptó esa propuesta en los alegatos. La compensación en dinero — la condena de U$S 12.002.827,72 — no fue una concesión de la actora: fue la salida propuesta por el propio demandado, que luego procedió a vaciar su patrimonio para no pagarla.

Por qué la Suprema Corte aplicó perspectiva de género al Caso Zuccardi

18. Reparto fundamentado en estereotipos de género

La Suprema Corte dictaminó que la exclusión de María Cristina del control de la bodega se basó en la cultura patriarcal: los padres consideraron automáticamente al varón como el «continuador del mandato familiar» y «el más apto» para dirigir el activo principal, sin respaldo objetivo.

19. Discriminación directa hacia la mujer

El fallo subraya que la actora fue tildada de «rebelde» e «inmanejable», utilizándose prejuicios de género para justificar su supuesta incompatibilidad con el trabajo empresario y privarla del núcleo de la riqueza familiar. La exclusión no respondió a una falta de capacidad: respondió a no someterse a los mandatos patriarcales que asignaban al varón la conducción empresarial.

📄 Cómo los vio la propia familia — Informe del mediador Enrique Fernández Longo · fs. 29-30 · contratado por la familia, año 2000

Sobre José Alberto:

Los padres lo consideraban «el continuador del mandato familiar-laboral» y «el más apto para cuidar las empresas».

Sobre María Cristina:

Los padres valoraban su inteligencia, pero su fuerte vocación política la hacía ver con «carácter rebelde y contestatario». La veían «inmanejable» e «incompatible con la continuidad que requiere este traspaso anticipado de las empresas».

El mediador concluyó que Cristina «se sintió herida como hija, como persona y como mujer».

Expediente fs. 29-30 · Citado textualmente por la SCJM en el fallo de agosto de 2024 como evidencia de los estereotipos de género que motivaron la exclusión

«La actora, por el sólo hecho de ser mujer, recibió un trato desigual en la distribución de los bienes familiares. Sus padres no consideraron que tuviera la capacidad, la aptitud, la creatividad y la tenacidad para llevar adelante la empresa familiar con mayor potencial en ese momento, cualidades todas que encontraron sólo en el hijo varón.»

Dra. María Teresa Day — Fallo SCJM, 05/08/2024

La legítima hereditaria como institución de orden público: los límites que los padres no pueden cruzar

20. El carácter de Orden Público de la Legítima

La legítima es una institución inquebrantable de orden público que no puede ser dejada sin efecto por la mera voluntad de los padres. No importa la razón aducida — carácter, vocación política, criterios de aptitud —: la porción legítima es intangible.

«el orden público sucesorio impone límites infranqueables a la voluntad, incluso cuando esta se ejerce en vida bajo la forma de donaciones»

Aida Kemelmajer de Carlucci, 2006 — citada en Fernández Andreani & Spagnolo, La Ley 2025

Seguir leyendo:

→ Fallos judiciales · ⏱ 6 min

→ Vaciamiento La Agrícola S.A. · ⏱ 6 min

→ Queja ante la CSJN — art. 285 CPCCN · ⏱ 4 min

→ Violencia económica de género · ⏱ 7 min

→ Código Civil de Vélez Sársfield y el Caso Zuccardi · ⏱ 6 min